根据央视网、FT中文网等多家媒体的报道,近日美国联邦储备委员会宣布将联邦基金利率目标区间下调25个基点到4.00%至4.25%之间。这是美联储2025年第一次降息,也是继2024年三次降息后再次降息。随着社交媒体逐渐成为公众获取信息的重要渠道,美联储也常常借此工具开展社会沟通。

本期编译的研究重点关注美联储在Twitter平台的推文活动与公众互动,弥补了这一领域的研究不足,创新性地利用弱监督学习方法构建了通胀预期指标,为未来关于央行沟通效果及通胀预期的研究提供了新的工具和路径。研究揭示了美联储推文内容与公众互动的特点,发现美联储推文对公众通胀预期存在潜在影响。尤其是在零利率下限等非常规货币政策环境下,央行的社交媒体沟通可能成为塑造公众预期的重要补充手段。研究不仅丰富了关于中央银行沟通有效性的文献,也为理解社交媒体沟通在非常规货币政策环境中的作用提供了新的视角。

题目:Central bank communication on social media: What, to whom, and how?

作者:Yuriy Gorodnichenko, Tho Pham, Oleksandr Talavera

来源:Journal of Econometrics(SSCI Q1)

透明度被认为是提升货币政策有效性和可信度的关键。目前,世界各国的中央银行逐渐认识到透明度的重要性,并采取了多样化的沟通策略来增加与公众的联系。随着社交媒体的发展,越来越多的央行开始利用Twitter等社交媒体平台直接面向公众进行沟通。然而,对于理解如何使用这种新型沟通工具及其有效性仍然较为有限。

过往研究主要从两个方向探讨央行沟通与经济预期的关系:一是货币政策信息如何影响不同经济主体的预期,但结论并不一致。比如部分研究发现央行沟通能强化通胀预期锚定,其他研究则认为影响有限,且家庭、企业等主体的反应程度存在差异。二是近年来针对央行沟通有效性的研究开始关注社交媒体这一新渠道,认为不同央行在Twitter上的话题选择与影响效果差异明显。相比之下,关于美联储在社交媒体上的沟通及其对公众预期的作用仍缺乏系统研究。本文在此基础上展开,既补充了对社交媒体沟通效果的实证检验,也在方法论上提供新的途径。

RQ1:美联储在Twitter上沟通的内容是什么?

RQ2:哪些群体在Twitter上与美联储互动?

RQ3:美联储的社交媒体沟通是否影响公众的通胀预期?

样本与数据

本研究收集了美联储理事会和12家地区联储官方Twitter账号自2012–2020年的所有推文(约13万条),包括用户统计信息(如用户描述)、推文统计信息(如推文时间、推文内容、推文类型)和推文数据(如点赞、转发、回复和引用量)。研究还收集了所有公众推文中提及美联储官方账号的推文,并去除了美联储自身账号之间的互相提及,最终得到约48.8万条。

文本分析

情感分析

本研究用TweetNLP识别一般性情绪倾向,将推文分为正向、中性、负向;使用经济领域专门训练的Sentiment-xDistil模型识别经济语境下的情绪倾向,判断推文对经济前景的正负倾向。

这二者在后文都被纳入变量范围。利用预测的情绪和概率,本研究按概率加权的平衡统计数据来计算总体情绪和经济情绪的月度指数:

主题类目构建

在探索文本主题时,研究提出了一个弱监督、可扩展的框架。这种方法可以在数据量相对有限时使用。具体而言分三步,先提取语义特征,再通过聚类方法识别潜在主题。随后,以“最大化主题多样性”为优化目标,对超参数进行微调。最终进行人工筛选,在专家监督下,将聚类结果整合为27个主题,并归纳为7个一级类别。

用户分类

根据用户的自我介绍,将其分为媒体人、经济学者、其他学术群体成员、金融从业者、企业高管、央行账号、其他认证账号拥有者、公众八类。

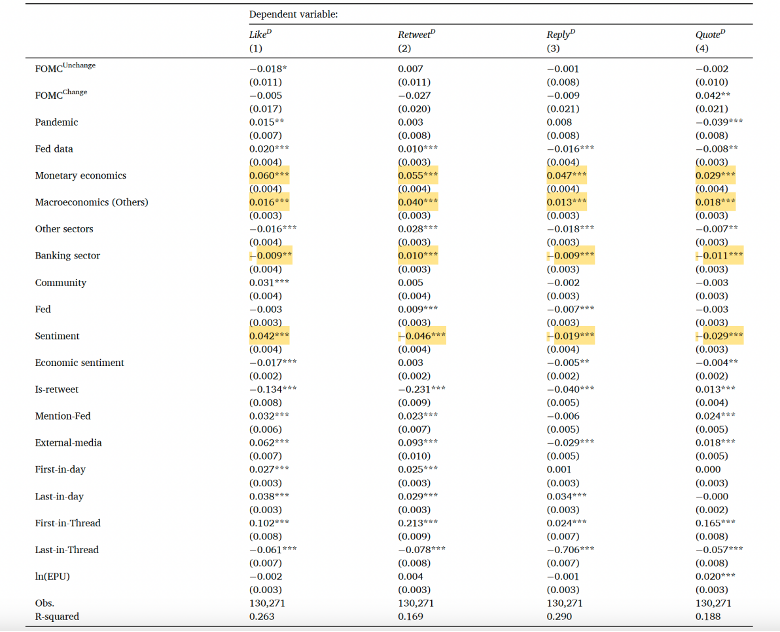

美联储沟通与公众的直接参与

本研究构建线性概率模型来检验公众参与的广泛性。

其中i、j和d分别表示美联储账户j在日期d 创建的帖子i 。Reaction包括点赞、转发、评论和引用。FOMC_Unchange在FOMC会议日(目标利率不变)等于 1,否则等于 0。FOMC_Change在 FOMC会议日(政策发生变化)等于 1,否则等于 0。ln (EPU)是经济政策不确定性(EPU) 指数的自然对数。FOMC(Federal Open Market Committee)是联邦公开市场委员会,FOMC meeting的重要任务是决定货币政策,即议息会议。

回归结果表明,涉及宏观经济、货币政策的推文更容易引发互动。在情绪维度上,正面推文更容易被点赞,负面推文更容易引发评论和引用。此外,推文形式也很重要:原创推文、推文串首条以及含有多媒体的推文更可能被回应。在时间维度上,FOMC会议日以及经济政策不确定性上升时,互动随之显著上升。然而,尽管互动发生的概率提升明显,其数量效应在经济意义上较小,这也印证了公众普遍对央行沟通关注不足的结论。

除了直接互动,公众还会通过主动提及美联储(比如tag、@美联储)来间接参与互动。本研究发现,公众在推特上主动提及美联储的行为主要受政策事件、经济不确定性和美联储自身推文活动驱动。

首先,在FOMC会议日,尤其是有政策调整时,提及美联储的推文数量显著增加,且这种效应在货币经济学话题中最为突出。其次,当经济政策不确定性上升时,公众更频繁地提及美联储,其中货币经济相关讨论的增长最为明显。此外,美联储自身推文具有溢出效应:推文数量越多、情绪越积极,公众的间接互动也随之增加,且话题上趋于同质化。

在用户群体差异方面,研究发现媒体账号对美联储推文的响应最为强烈,其次是经济学家和金融行业用户;公众群体虽然数量庞大,但个体影响力有限。在经济相关议题的互动表现、信息的传播范围上,媒体和专家群体也更为活跃、帖子更容易被传播,从而在平台上扩散。

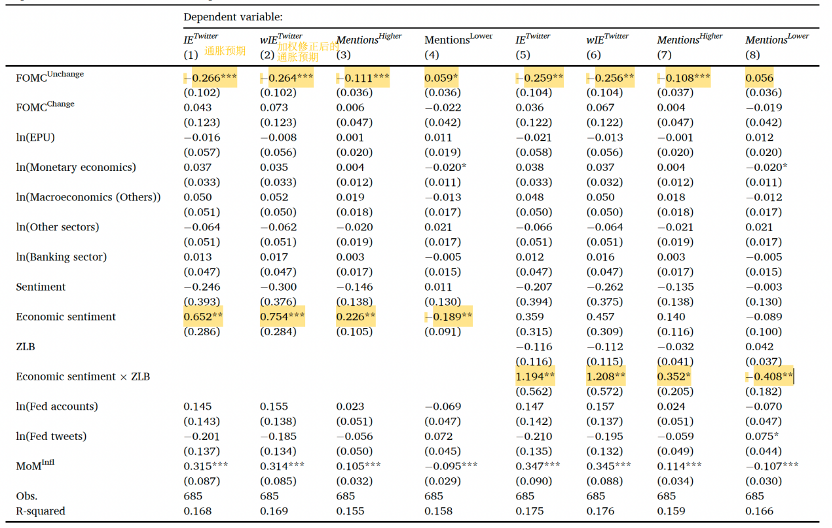

美联储沟通与公众的通胀预期

本研究将美联储的推特活动与美联储言论中表达的通胀预期信号进行回归,结果显示:在 FOMC开会但政策不变时,推特用户往往表达更低的通胀预期或感知。当美联储推文表达更多经济积极情绪(如经济改善、增长更快),用户生成的推文中通胀预期更高。这一结果与现有研究一致,说明政策沟通能够通过情绪传递间接影响公众预期。在零利率下限阶段,美联储推文中的经济情绪与通胀预期之间的正相关关系显著增强,可能原因是此时积极经济信号既代表经济状况改善,也可能释放美联储维持宽松政策的意图,从而抬升通胀预期。

提高央行透明度的必要性对央行的沟通策略和沟通渠道提出了新的要求。随着社交媒体日益成为重要的信息来源,央行通过社交媒体进行的沟通变得越发重要。本研究表明,央行在社交媒体上的沟通具有显著特征与重要作用。

首先,公众对美联储推文的关注和互动集中在宏观经济与货币政策相关议题上,凸显了央行核心职能内容在信息传播中的重要性。

其次,媒体账户与美联储的互动最为活跃,尤其是在讨论与宏观经济相关的问题时,媒体与宏观经济相关的推文更有可能传播给其他用户。这些结果提示了数字时代下央行的沟通策略——美联储应该专注于讨论和传播有关宏观经济及中央银行业务相关的信息;利用社交媒体上与媒体的互动为中介来与公众接触,形成放大效应。

更为重要的是,当传统政策工具受到约束时(比如零利率下限时期),央行通过社交媒体释放经济信号,仍可能在一定程度上影响公众的通胀预期。尽管基于推特的通胀预期指标尚不完美,但其在变化趋势和与实际通胀的相关性上表现出一定有效性。这意味着社交媒体不仅是透明度建设的补充渠道,也可能成为非常规政策工具的一部分。在未来,这一作用机制有待更系统的实证检验。