编者按

在互联网时代,通过口述、新闻媒体、社交网络等方式传播的流行叙事,时刻影响着人们的决策,甚至改变整个经济和社会的走向。然而经济学家对于流行叙事的传播和测量却缺乏关注。罗伯特·希勒(Robert J. Shiller)的《叙事经济学》试图弥补这一空白。在该书中,作者借鉴了流行病学模型,为读者提供了思考流行叙事影响经济和社会生活的全新视角。本书提出了“叙事经济学”的理论概念,认为可以通过对流行叙事的传播进行定量研究来了解经济波动。在叙事经济学中,“叙事”是一个简单的故事或者一个容易表达的对事件的解释,这些故事或者解释能够引发人们关切、调动人们情绪或者促使人们实现自身利益,因此能够使人们在谈话、新闻、社交中提及,进而完成传播。本文结合了《叙事经济学》一书中与经济萧条有关的内容和作者罗伯特·希勒的演讲,对叙事经济学的核心要点进行总结。

图1《叙事经济学》

框架:流行病学模型

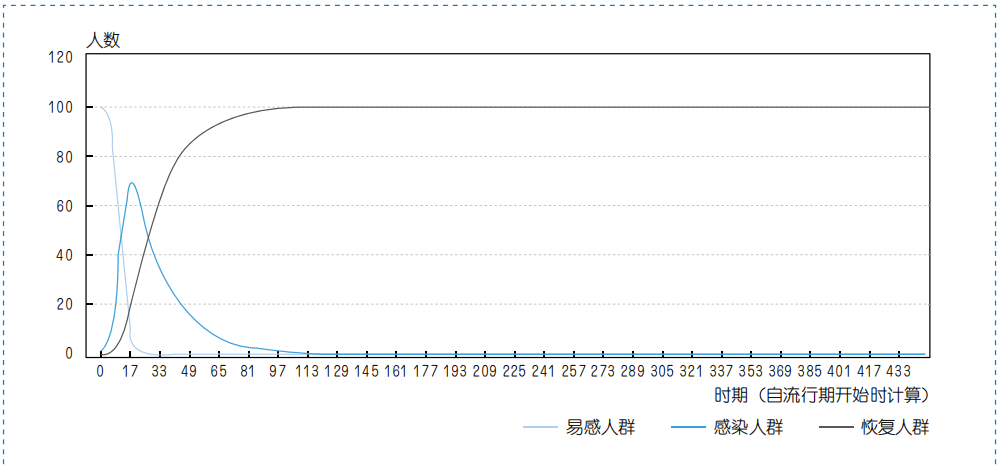

Kermack-McKendrick的流行病学模型(SIR模型)为理解传染病的流行提供了切实可行的分析框架。在最简单的SIR模型中,人口被分为三类:S是易感人口,他们尚未得病,易受感染;I是感染人口,他们已经得病,活跃传播;R是恢复人口,他们康复痊愈,不再得病和传播,并假设总人口(N=S+I+R)保持恒定。在这一模型中,常数c代表感染率,常数r代表恢复率。

SIR模型也可用于叙事经济学中,描述观念的口口相传。这时S代表易感人数,他们尚未听过故事,容易相信故事;I是感染人数,他们已经接受了故事,并活跃地传播故事;R是恢复人数,他们已经遗忘故事,不再接受也不再传播故事。同样假设总人口(N=S+I+R)保持恒定。在这一模型中,常数c代表感染率,常数r代表遗忘率。和流行病传染不同的是,在观念和故事的传播中,让某个人接受故事可能需要很多次的接触。此外,由于传播误差的存在,人们传播的不是精准的故事复述,而是叙事的核心价值。

模型表明,疾病发生突变导致了单一个体的感染,从单一个体或少量感染者开始,感染人群I的数量发生钟形变化:首先,感染人群I的数量迅速上升,在疾病的流行达到顶峰即每个人都被感染之前,感染人群I的数量开始下降。随着时间的推移,感染者康复痊愈并产生免疫力,感染人数下降。最终,感染人群几乎完全消失,人口几乎完全由易感人群和恢复人群构成。

图2 Kermack-McKendrick SIR模型的解

(N=100,I0=1,c=0.005,r=0.05)

案例:流行叙事与经济萧条

(一)1920-1921年萧条中的叙事

1920—1921年被视为美国经济最为紧缩的时期,消费者物价指数在1920年6月—1921年6月萧条期间下降了16%,成为美国史上最大的一年期通缩。有人认为这一次萧条主要是羽翼未丰的美联储政策过度摇摆的结果,但除了美联储之外,流行叙事的传播也在其中发挥着不可忽视的作用。

在1920—1921年的萧条中,消费者主要受到两种因素驱使:一是推迟购买以获利。1920年流传着这样一个故事:消费者物价指数将最终降至1913年的水平。有此预期的大多数消费者会认为应等价格下跌时再行购买,而大部分人持币观望的态度就造成了萧条。

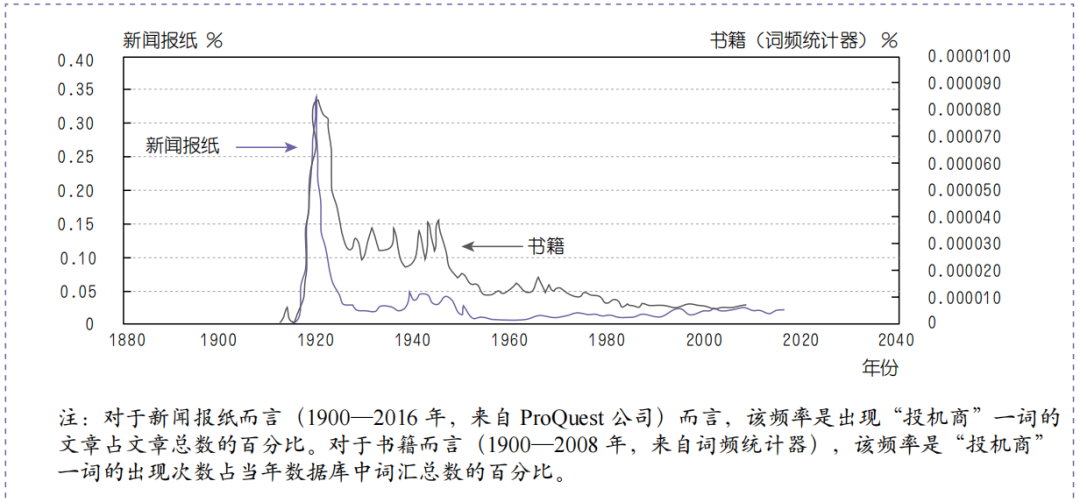

二是智胜投机商以报复。从一战结束到1920年,物价迅速上涨,人们普遍将这一时期的物价上涨归咎于“投机商”(profiteer),即趁着前方兵荒马乱在后方大发横财的人。根据ProQuest公司的统计,1920年前后,“投机商”一词在新闻报纸和书籍中频繁出现。“投机商”叙事的流行传播了消费者的愤怒,人们通过拒绝购买过于昂贵的商品来抵制投机商赚取利润,这是萧条的另外一个原因。

图3 “投机商”一词出现的频率(按年统计)

(二)20世纪30年代大萧条的叙事

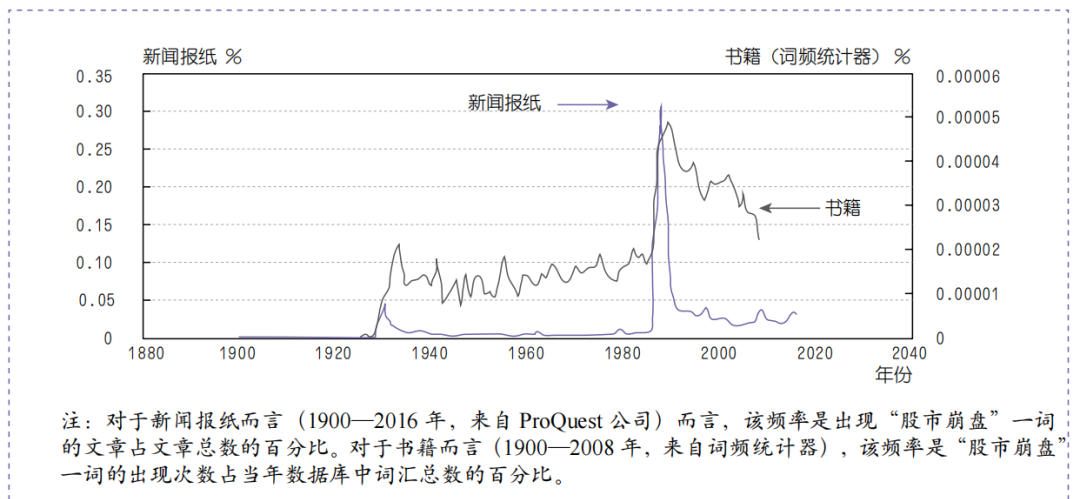

20世纪30年代的大萧条是世界史上宏观经济失调最为严重的一次。大萧条时期的第一个叙事是1929年10月28日的股市暴跌。这一叙事尤为吸睛在于其突然性和严重性,即单日跌幅创历史纪录。1929年叙事如此有力,以至于其影响力持续至今。

图4 “股市崩盘”一词出现的频率(按年统计)

大萧条时期的另一个叙事和1920-1921年“推迟购买(postpone buying)”的记忆重演有关,即很多人预期物价会下跌因此推迟购买。和股民一样,消费者不相信专家,而是投入自身情感以形成对价格的预测。作家凯瑟琳·哈克特发现,消费者们像投机客一样交谈,总结购物中的成败得失。这种投机的叙事充满情感,具有高度传染性,一定程度上导致了消费支出的显著下降。

在1932-1933年,大萧条最糟糕的日子里,来自亚洲和欧洲的骇人叙事被广泛传播。在亚洲,日本刚于1931年占领“满洲”;在欧洲,1932-1933年乌克兰饥荒肆虐,饿殍遍野;1933年1月希特勒夺取政权后,迅速谋杀政治对手并对犹太人实行恐怖统治。这些叙事容易引起人们焦虑,促使他们取消不必要的开支计划,比如换大房子或买新车,以保证自己拥有足够的储蓄。

(三)2008年大衰退中的叙事

2008年国际金融危机中,一系列广为流传的叙事通过影响大众心理,加剧了金融危机的演进,具体来说有3种叙事。

在危机爆发前的繁荣阶段,投机乐观叙事的传播助推了泡沫的累积。在房地产泡沫形成过程中,大众媒体流行起关于炒房致富的故事:英国2001年的真人秀节目《房产阶梯》(Property Ladder)大获成功,记录了房地产开发商买房、简单装修再高价卖出以获取暴利的过程。这些通俗易懂又充满诱惑力的叙事不断被复制传播,强化了“房价只涨不跌、炒房可以一夜暴富”的集体信念。在这种叙事感染下,家庭和个体投机者纷纷加杠杆涌入楼市,推动房价飙升。

传统金融恐慌叙事也死灰复燃。长期以来,人们认为银行挤兑现象已成过去,但2007年起在英国北岩银行、美国华盛顿互惠银行等地发生的一连串事件,让银行挤兑的老故事重新进入公众叙事。面对这种局面,美国政府破例宣布对所有货币市场基金存款提供一年期担保,以防止恐慌扩大。决策者实际上是担心“银行挤兑”的叙事重新流行,引发公众高度焦虑,从而酿成更大的金融风波。可见,一个久违的恐慌叙事一旦借由媒体报道和社交谈资死灰复燃,便会激起公众的集体记忆和恐惧心理,促使他们纷纷撤资、挤兑、囤积现金,令金融市场雪上加霜。

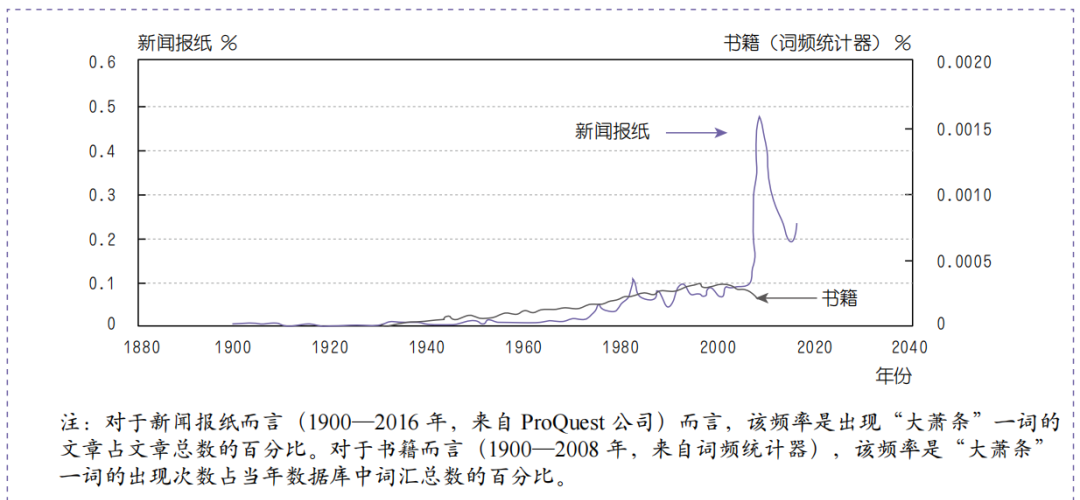

在金融危机爆发后,20世纪30年代“大萧条”(Great Depression)的历史叙事出现回潮,媒体和公众前所未有地频繁提及20世纪30年代的“大萧条”。统计显示,“大萧条”一词在2009年前后出现的频率骤增,甚至超过了20世纪30年代当时(当然部分原因是事件发生当下尚未被冠名)。如果说2007年前后的繁荣狂热犹如“咆哮的20年代”,那么2008年的股市与银行崩溃就像1929年“大萧条”的重演,接下来经济可能真的像上世纪30年代那样全面崩塌。这种将当代危机与集体记忆中最痛苦的历史相联系的叙事,极大地放大了大众的恐慌情绪。消费者和投资者变得更加悲观谨慎,因而减少支出和投资,这进一步加剧了经济下滑,客观上体现为叙事与现实的相互强化。

图5 “大萧条”一词的出现频率(按年统计)

总体来说,这一系列的叙事体现了叙事在繁荣和萧条两个方向上对经济波动的放大作用:繁荣时的乐观故事促进过度投资,危机时的悲观故事又加剧了需求崩塌。

思考与总结:刺激政策与预期管理

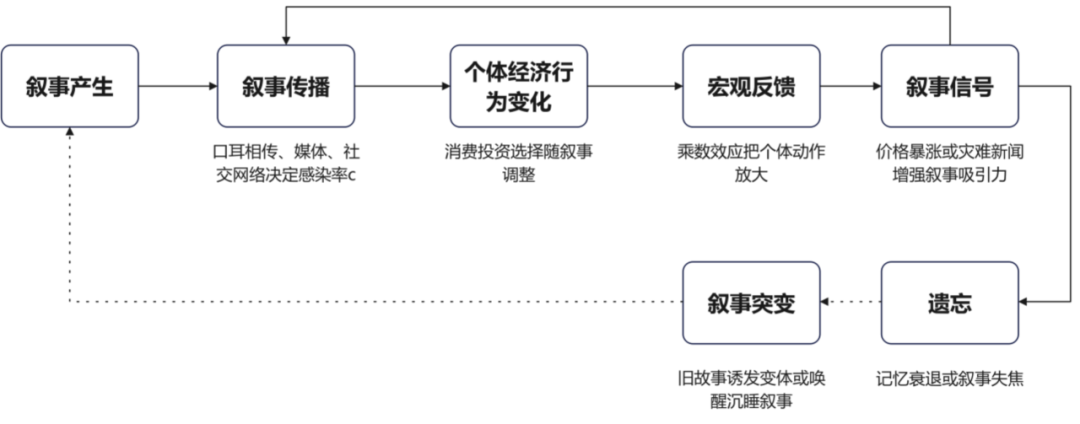

总体而言,传统经济学往往聚焦于货币供给、利率、供需等财政和货币政策等因素,而叙事经济学关注民众听到、看到并彼此转述的故事如何塑造信心和预期,进而左右消费与投资决策。当一种经济叙事具有足够感染力时,它会“走红”甚至引发“流行病”式的传播,使越来越多的人“感染”这一叙事,随后人们逐渐遗忘,谈论热度下降。这种通过社会心理机制传播的叙事,能够刺激人们的情绪波动,从而放大经济的繁荣或萧条程度。

图6 叙事经济学的作用机制

叙事经济学对理解当下中国的经济政策亦有启发意义。面对经济下行压力,政府自2024年9月下旬以来密集出台了一系列财政和货币刺激措施,包括降息、降低银行存款准备金率、放宽房贷限制、增加对房地产市场的支持等,通过超预期的组合拳来“恢复信心”,扭转此前一系列疲弱经济数据引发的悲观预期。

这些政策实施力度足,远超市场预期,使得“国家要托底”的叙事在社会中传播。这一叙事的流行提振了信心、改善了预期,对拉动内需和提高市场流动性起到了积极作用。从数据上来看,2024年四季度GDP同比增长5.4%,比三季度加快0.8个百分点,实现了经济的明显回升。

然而另一方面,“楼市低迷”等负面叙事在网络舆情中仍未消散。也就是说政策要转化为持续传播的正面经济叙事,可能还需时间发酵以及更直接的利好传导。如果后续宏观数据能够出现改善,并被媒体解读为政策奏效的迹象,那么一种“经济复苏”的新叙事才有望站稳脚跟。在此之前,官方仍需要持续输出清晰的一贯信号来管理预期,避免政策时紧时松引发叙事紊乱。