美国近期反复无常的关税政策进一步冲击了以美元美债为核心的传统国际货币体系,使得有避险功能的黄金再次进入升值通道。四月以来,金价数次大幅波动。截至4月21日,国际现货黄金价格突破每盎司3400美元,创下历史新高。黄金价格短期剧烈波动的背后,什么因素在影响黄金价格发现?

Sobti 等人于 2021 年发表的研究《宏观经济新闻“意外值”如何影响黄金的全球价格发现?》提供了新的视角。该研究探讨了宏观经济新闻的“意外值”——即实际数据与市场预期之间的差异——如何影响纽约、伦敦和上海三大黄金市场的价格发现主导地位。

研究发现,纽约市场在全球黄金价格发现中占据主导地位,尤其在美国宏观经济数据发布时更为显著。此外,市场对负面新闻的反应更为强烈,且在高不确定性时期,这种影响可能会发生变化。

当前的市场动态验证了该研究的结论。随着全球经济不确定性提高,投资者对黄金的需求持续上升,进一步巩固了纽约在价格发现中的主导地位。这一现象强调了理解宏观经济新闻“意外值”在全球金市的重要性。

题目:How do macroeconomic news surprises affect round-the-clock price discovery of gold?

作者:Neharika Sobti,Sanjay Sehgal,Balakrishnan Ilango

来源:International Review of Financial Analysis

黄金,作为避险资产,长期被视为抗通胀与系统性风险的工具。随着黄金的金融化趋势,其交易活动已覆盖纽约、伦敦和上海等多国市场,实现24小时交易。

在此市场格局下,越来越多的研究者和投资者关注:在多国市场共振下,谁主导着黄金价格的发现?当全球各地的宏观经济新闻不断发布时,哪个市场首先消化这些信息并在价格中反映出来?文章结合高频数据分析与机器学习,探讨了宏观经济新闻“意外值”(news surprise)对纽约、伦敦和上海三大黄金市场价格发现主导地位的影响,提出了具有理论与实务价值的发现。

本研究的出发点是黄金市场交易的“地理分布与流动性错配”问题。中国是全球最大的黄金生产国(11%)和消费国(35%),掌握全球约三分之一的实物黄金需求,但其黄金金融市场(如上海期货交易所)的交易量和国际影响力仍相对有限。相反,美国和英国的金融衍生品市场,尤其是纽约商品交易所(COMEX)和伦敦场外黄金市场(LOTC),则控制了全球大部分的黄金金融流动性。这种“供需在东,定价在西”的结构,使得价格发现过程并非如传统认知般依赖实物交易,而受金融交易主导。宏观经济新闻(如非农就业、CPI等)在影响黄金价格时扮演着越来越关键的角色。

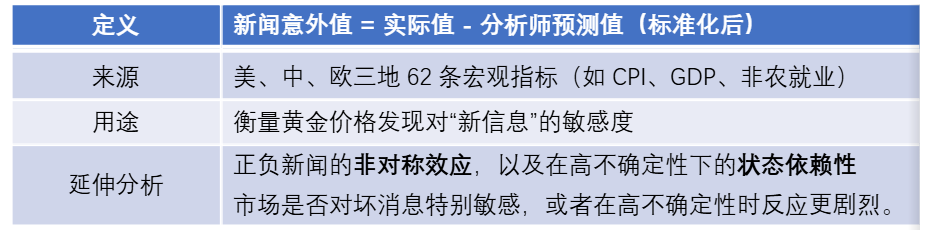

本研究中,新闻意外值指的是某项宏观经济指标公布的“实际值”与“市场预测值”(分析师一致预期)之间的差异。它反映了市场对新闻的“出乎意料”程度,也就是“超出预期的正面或负面信息”。为什么它比单纯的“新闻”更重要?在有效市场理论下,“已被预测”的新闻不会引发价格变化;只有出人意料的新信息才会导致价格迅速调整;因此,研究者不关注“新闻是否发布”,而关注“新闻发布后是否出人意料”。

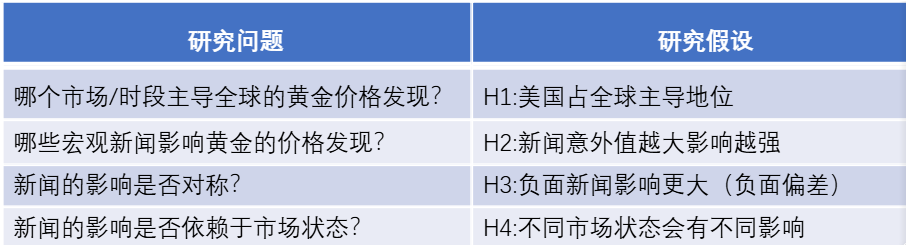

作者围绕以下四个研究假设开展了实证检验。

首先是“全球领导”假设与“交易偏差”假设的对比:如果纽约在全天主要时区中都占据价格发现主导地位,则支持其在全球市场中的领导地位;反之,若其仅在该国交易时段内表现突出,则说明市场存在明显的时间与地域偏差。

其次,文章检验了“新闻意外影响”假设,即全球宏观经济新闻中,是否越偏离市场预期的“意外”消息,越能显著改变黄金价格发现。

第三个假设关注“非对称性效应”,也即“坏消息”是否会比“好消息”引发更强烈的市场反应。

最后,文章还提出“状态依赖”假设,探讨在市场高度不确定、宏观经济恶化或投资者行为异常的情境下,黄金价格发现对新闻的响应是否发生变化,甚至出现方向反转。

图2 研究问题和研究假设

本研究以2013年7月5日至2018年3月31日为研究期,选取全球三大黄金交易市场——纽约COMEX期货市场、伦敦OTC现货市场(LOTC),以及中国上海期货交易所(SHFE)作为研究对象,构建了24小时全球黄金市场的分析框架。

价格数据方面,作者使用Refinitiv Tick History数据库中的逐笔成交与报价数据(Trade and Quote,TAQ),以一分钟为时间单位进行采样,提取三个市场最活跃合约的交易价格、买卖报价、中间价(mid quote)、成交量、交易笔数、买卖盘深度等关键指标。由于三地交易时段存在部分重叠,研究将全天交易时间按照北京时间对齐后,划分为五个连续的交易时区:亚洲早盘(21:00–23:30 ET)、亚洲午盘(01:30–03:30 ET)、欧洲时段(03:30–08:00 ET)、纽约-伦敦重叠时段Nylon(08:00–14:30 ET)和美国下午(14:30–21:00 ET)。

宏观经济新闻数据方面,研究团队从Bloomberg数据库中收集了中、美、欧三地共计62条有预测值的定期宏观经济公告,涵盖就业、通胀、制造业、投资、出口、零售等关键指标。其中,中国14条,欧元区19条,美国29条。对于每条新闻,作者提取了其实际发布值、分析师预测中位数、发布时间(以ET表示)等信息。在此基础上,依据Balduzzi et al.(2001)的方法,构建了标准化的“新闻意外值”(news surprise)指标:

其中 σk 为过去该项指标的预测误差标准差。对于美国联邦基金利率决议(FOMC rate decision),由于无市场预测数据,采用Kuttner(2001)的方法通过联邦基金期货价格进行隐含利率变化的测算。

此外,为考察状态依赖性,作者还引入了三类状态变量:不确定性类(如VIX、货币政策不确定性指数MPU、地缘政治风险指数GPR)、宏观经济状况类(如ADS商业周期指数、信贷利差、美元指数),以及投资者行为类变量(如风险厌恶指标、Google黄金搜索量指数、CFTC黄金投机净持仓比)。所有数据均通过Refinitiv、Google Trends、CBOE和美联储数据库获取。

本研究采取双阶段的计量分析路径,以揭示黄金价格发现的动态结构与宏观经济新闻间的关系。

第一阶段:价格发现的测量

价格发现的估计上,研究分别采用平行价格发现与顺序价格发现的度量工具:

1. 平行价格发现(Parallel Price Discovery):

使用De Jong和Schotman(2010)提出的广义矩估计法(GMM),构建结构化的多市场模型,量化三大市场在同一时段内对“潜在有效价格”的信息贡献度。该方法较传统Hasbrouck信息份额法(1995)在多变量设定下更具稳健性,能排除估计顺序带来的偏误。

2. 顺序价格发现(Sequential Price Discovery):

借助Wang与Yang(2011)提出的两阶段实现波动率(Two-Scale Realized Variance, TSRV)法,对每日五个不同时区在全天价格波动中所占的信息比例进行估计,体现了价格发现在时间上的演化与集中。为确保稳健性,作者还采用Hasbrouck信息份额(HIS)、Gonzalo-Granger成分份额(CS)、加权价格贡献(WPC)和方差比(VR)等方法进行对比验证。

第二阶段:新闻影响的因果分析

为探索宏观经济新闻的“意外值”如何影响价格发现格局,作者构建回归模型,分析新闻意外值与各市场价格发现份额间的关系。

1.聚合新闻分析(Aggregate Analysis):使用普通最小二乘法(OLS),将新闻意外值与价格发现指标进行回归分析,控制交易流动性与市场状态变量,检验新闻总体影响。

2.非聚合新闻分析(Disaggregate Analysis):借助LASSO回归(Least Absolute Shrinkage and Selection Operator)进行特征选择,在62条宏观新闻中筛选出真正对价格发现具有显著影响的变量,并使用交叉验证确定正则化参数以避免过拟合。此外,采用前向选择与后向剔除的逐步回归(stepwise regression)作为稳健性检验手段。

3. 异质性与非对称性检验:分别估计正面与负面新闻意外值的影响,检验“坏消息”是否引发更强市场反应。

4. 状态依赖性分析:进一步将回归样本按不确定性、高风险、金融动荡等状态变量分组,比较不同状态下新闻影响方向与显著性的变化,探索是否存在影响机制的“转向”或“反转”。

综上,本研究通过高频数据结合结构建模与机器学习方法,实现了对黄金全球价格发现机制的多层次刻画,同时建立起价格行为与宏观信息之间的因果链条。

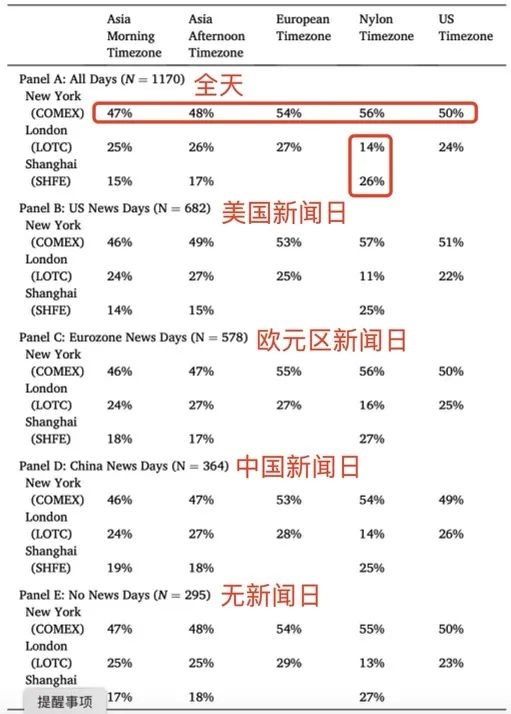

1. 纽约市场和Nylon时区仍主导全球金价发现

本文横向对比三大黄金交易市场发现,纽约商品交易所在各交易时区的信息贡献度最高,均在47%以上,详见图3。纵向对比不同时区和不同经济体的新闻发布发现,各个经济体在其新闻发布日对黄金价格发现的信息贡献度都相对于无新闻日显著提升,而且在Nylon时区中,上海期货交易所的信息贡献度超越了伦敦。

纽约能够主导金价发现不仅因为其流动性优势,还赖于集中的高频交易。流动性上,COMEX的订单总数是伦敦的3倍和上海的20倍,高频交易上,纽约每分钟交易次数达到5691次,远超其他市场,加速信息反映在金价中。

图3 三大市场的信息贡献度对比

纵向对比不同时区可得图4,Nylon时区在不同交易所都表现出最高的信息贡献度,是各时区中影响金价信息量最大的交易时段;同时亚洲早午盘对国际金价发现的影响较小,证明交易所地理顺序并不是黄金价格发现的决定因素,因此否定交易偏差假设。

2.中美欧宏观经济新闻意外值对金价发现的影响不同

图5对比不同经济体的宏观经济新闻意外值对金价的影响发现,金价发现的核心驱动力仍在西方,中国的部分新闻指标仅在亚洲交易时段表现出对金价发现的影响。

图5 各经济体宏观新闻意外值对金价发现的影响

美国宏观经济新闻意外值仅在Nylon时区对纽约金价发现产生显著正向影响,可得知情交易者偏向围绕美国新闻在纽约交易。而美国新闻意外值偏负面,对金价的影响符合黄金的避险属性。

欧元区综合新闻意外值对COMEX在欧洲交易时间和Nylon时区的价格发现有负面作用,由于欧元区宏观经济新闻偏正面,拖累了黄金价格,削弱了对纽约的主导地位。

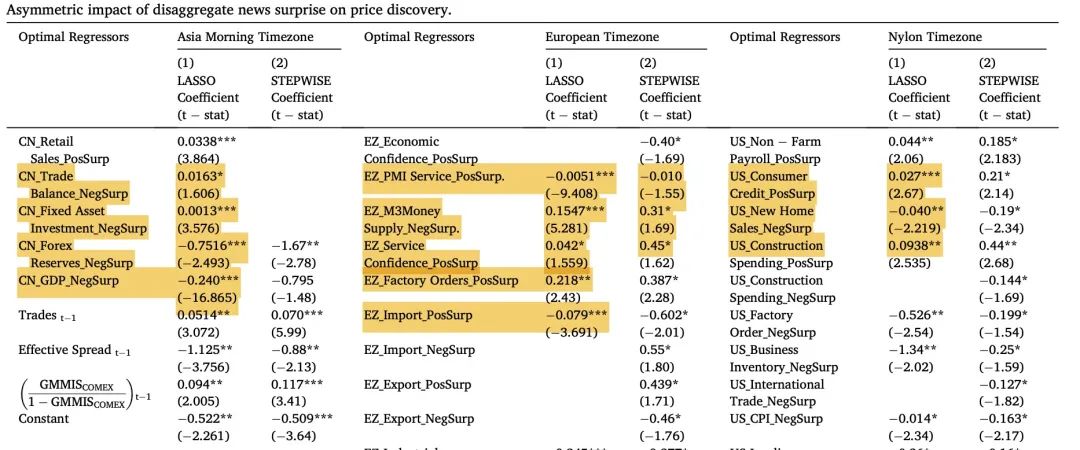

但中国综合宏观新闻意外值始终没能显著影响纽约的金价发现地位。细分的14项中国经济指标新闻中,出口、贸易平衡、固定资产投资和外汇储备能在亚洲早盘削弱纽约对金价发现的主导,因为这些指标的意外值导致了投资者间更大的解读差异和不确定性。

此外,9项来自欧元区和10项美国的宏观经济新闻指标对Nylon时区的COMEX金价发现有显著影响。

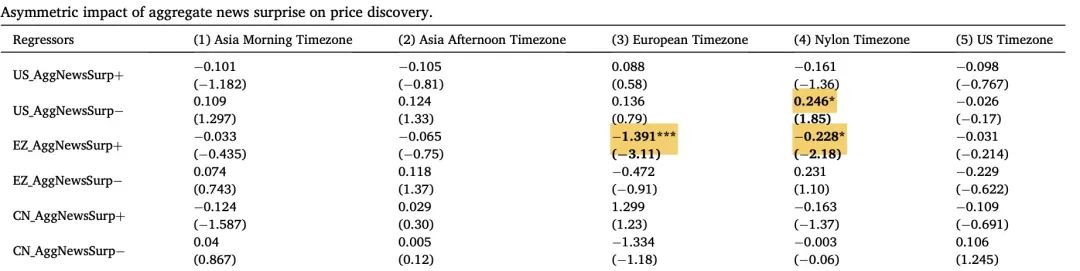

3.负面新闻对金价发现影响更大

研究发现不同经济体的不同宏观经济新闻指标,在影响金价发现存在方向不对称和内容不对称。

方向不对称上,如图6所示,在Nylon时区,美国的负面新闻比正面新闻对金价发现的影响力更强,符合消极偏向假设,即金价对负面新闻的反应比正面新闻更强。行为金融学认为,比起收益,投资者更厌恶损失。这也支持黄金的避险属性,因为负面新闻表明经济恶化推高金价。

欧元区的积极新闻意外值,仅在欧洲时区和Nylon时区对COMEX金价产生负面影响,而中国的正负面新闻,都不影响纽约金价,符合金价发现影响中的非对称性。

图6 不同经济体的正负面新闻对金价发现的影响

拆分新闻指标可得图7,中国的14项宏观新闻指标中有4个负面的宏观新闻指标(贸易平衡、固定资产投资、外汇储备和GDP)对纽约金价发现有显著影响,欧元区的M3货币供应量和进出口等具有显著影响。作者认为负面信号更易被利用且不及预期的新闻会产生更大不确定性和价格修正。

图7 不同经济体细分指标对金价发现的影响

4.新闻对金价发现的影响取决于不同的经济环境

研究发现宏观经济新闻对价格发现的影响会随经济环境变化,极端状态下甚至反转。本研究以市场波动、货币政策不确定和地缘政治风险的上升作为极端情况研究,如图8所示。

图8 极端环境下的新闻对金价发现的影响

在市场恐慌和金融不确定性中,美国的非农就业、消费信贷、CPI和FOMC决策等对COMEX价格发现的影响由正转负,削弱美国新闻定价权。在货币政策高度不确定性中,金价对FOMC的反应也减弱,个人收入、CPI和消费者信心等新闻信号对COMEX价格发现的影响由负转正。地缘政治高度不确定下,经常账户余额和密歇根大学情绪等新闻信号对COMEX的影响由负转正,投资者涌向黄金等避险资产,推高黄金知情交易,强化纽约市场信息中心地位,提高价格发现效率。

1. 结论

本研究分析了中国、欧元区和美国宏观经济新闻是如何影响黄金价格的发现。结果显示,美国(纽约COMEX)仍然在黄金定价上保持绝对的定价优势,Nylon是最有信息量的交易时区,中国影响力在特定时区上升。但是全球宏观新闻意外值对黄金定价的影响存在异质性和状态依赖,美国、欧元区的负面新闻对金价的日内变化影响更强。

2. 局限与反思

编者认为研究存在一定局限,首先是研究对象均选择能提前预知的宏观经济新闻,对人为的、突发性新闻事件的解释力和变量控制有一定局限;其次,央行干预上缺少对中国相对独立经济周期和利率周期的变量控制。