编者按

在社交媒体成为品牌营销主战场的当下,“网红经济”不再仅限于流量变现和消费转化。越来越多的研究开始关注一个更深层次的问题:以网红为代表的社交媒体营销是否会影响企业在金融市场的表现?本篇文章填补了财经研究中一个被长期忽视的空白,发现尽管网红对投资者关注度、交易量和波动率有显著影响,但只有极少数“顶级网红”在表达极端情绪时,才会对股价产生短暂影响。

本期推荐文章将金融学中的“噪音交易者理论”与社交媒体传播机制相结合,提供了一个多学科交叉的独特视角,思考了在网红泛滥、注意力稀缺的时代,真正有能力左右市场的,究竟是谁。对此,文章给出了值得深思的答案,这对企业、投资者乃至政策制定者都具有现实启发意义。同时,本文的量化方法扎实,数据获取和指标构建方法均值得借鉴,也为后续学者开展跨领域研究提供了思路。

文章信息

题目:The impact of social media influencers on the financial market performance of firms

作者:Kevin Keasey, Costas Lambrinoudakis, Danilo V. Mascia, Zhengfa Zhang

来源:EUROPEAN FINANCIAL MANAGEMENT

摘要

尽管企业日益频繁地与社交媒体网红合作,但网红对相关企业在金融市场的表现影响却缺乏系统研究。本文根据Instagram平台上5743位超级网红发布的16,156,419条帖子展开实证研究,检验了网红是否会影响上市公司在资本市场中的表现。研究结果表明,网红的发帖显著影响投资者关注度、股票波动性和交易量,但对股价回报率整体无显著影响。只有当顶级网红发布具有极端情绪倾向的内容时,才可能对股价产生短期影响。此外,网红发帖对企业基本经营绩效并无预测能力,表明其影响主要来源于“噪音交易者”行为,而非信息披露。本文首次系统性地将网红经济与金融市场机制相结合,为投资者互动对市场动态的影响研究提供了新视角。

研究背景

社交媒体的兴起催生了大量“网红”用户(influencers),他们在平台上分享生活、产品体验与观点,逐渐成为受众信任的信息源。尤其在Instagram等视觉导向平台上,网红具备显著的意见领袖地位,能够在消费者行为中发挥关键作用。与此同时,社交平台内容传播的速度和广度,意味着网红的发言可能不仅影响消费者偏好,也会触发资本市场层面的投资者关注与交易行为。尽管企业已将网红营销纳入品牌战略,但学界尚缺乏对“网红是否会影响公司股票市场表现”的系统性研究。

目前社交媒体与金融市场的关系日益受到重视,已有研究表明,来自Twitter、Reddit等平台上的用户情绪与舆论,能显著影响交易量、波动性与股价变动。不过,这些研究多聚焦于平台整体用户的观点,而较少探索个体的作用。本文试图拓展分析视角,聚焦Instagram平台上影响力强大的网红用户,探讨他们的内容能否通过吸引投资者关注进而实质性影响股票市场表现。

研究假设

H1:投资者的关注度、波动性和交易量与网红的帖子收到的评论数量呈正相关。

H2:回报与网红帖子的情绪呈正相关。

H3:回报仅与具有顶级的网红的帖子的情绪呈正相关。

H4:顶级网红的帖子的回报效应是短暂的。

研究设计

数据集

本文将在Trackalytics.com上拥有至少一百万粉丝的用户定义为“顶级网红”,并通过标签识别检索超级网红账户从2011年至2022年间与公司相关的所有帖子,最终得到了4763 位顶级网红发布的 368,677 篇帖子。此外,本文还使用证券价格研究中心 (CRSP) 、维基百科和彭博的数据构建其他变量。

关键变量

1. 自变量:选取帖子评论数量与异常情绪指数作为重要自变量,使用VADER词典来计算情绪指数,并使用点赞数来表示每篇帖子的影响力作为权重。最后用网红第t天的情绪与首次发帖到第t - 1 天上传的帖子的平均情绪之间的差值作为异常情绪。

2. 因变量:选取股票每日波动率、对数美元交易量与异常回报作为因变量。

3. 控制变量:本文的控制变量包括持有期回报率、交易量、已实现回报率的波动率、在t − 7 天公司市值的自然对数,以及一个表示公司是否在t天发布盈利公告的虚拟变量,以此计算网红的“发帖频率”。

研究结果

网红和投资者关注

本文使用维基百科页面的浏览次数来表示散户投资者的注意力,使用彭博新闻热度指数来表示机构投资者的注意力。模型(1)结果显示,第二天的维基百科页面浏览量与超级网红帖子的评论数量显著相关,但与他们的异常情绪无关。考虑因变量存在滞后情况,虽然回归系数有所减小,但显著性仍然保持不变。之后本文用彭博新闻热度指数替换了维基百科,研究与机构投资者注意力的关系,并将评论数替换为“异常评论”,定义如(2)。结果显示,第二天的彭博新闻热度指数仅与异常评论数量显著相关,且在添加了滞后新闻热度指数和公司财务控制变量后,该结果仍然成立。

基线-金融市场的作用

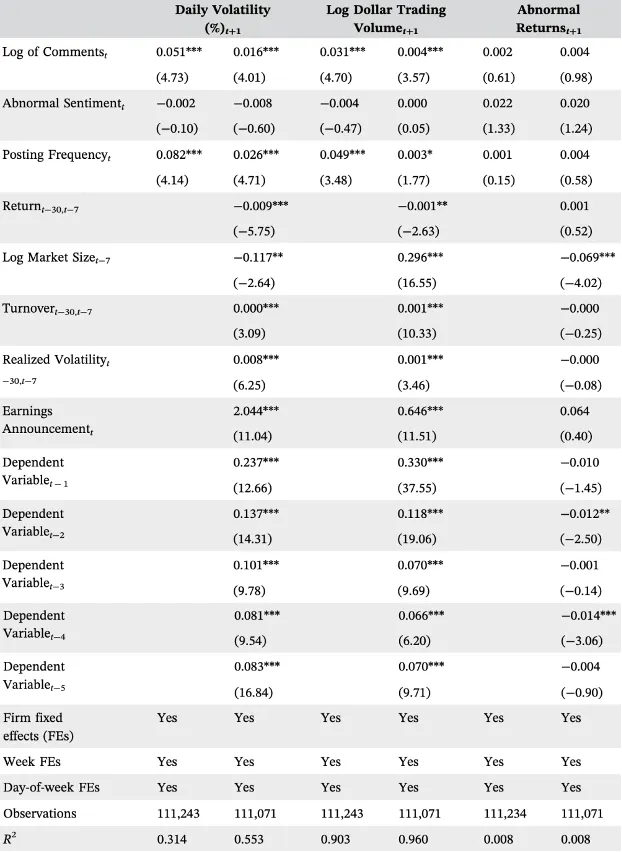

模型(3)中 DV分别表示回归模型中t + 1天的每日波动率、美元交易量对数或异常回报。表1结果显示,公司交易量和股票波动性均受到评论对数的影响,且该影响在1% 的置信水平上显著。这表明当超级网红促进广泛用户参与时,会影响投资者的注意力并进而影响股票交易量和波动性,这与H1一致。然而,未发现异常收益与超级网红的帖子有关。

表1 社交媒体影响者与金融市场变量

网红极端情绪帖子的影响

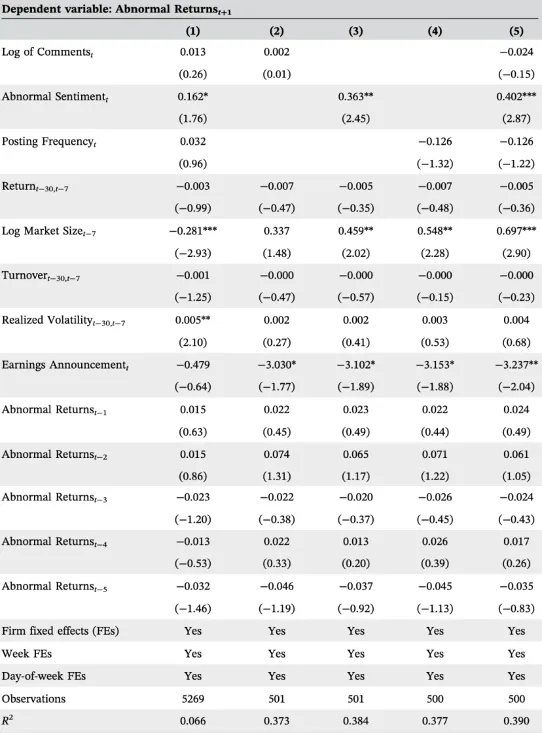

表2第一列报告了全样本顶级网红的帖子的子样本中获得的回归结果,从统计显著性来看,这种情绪对异常回报的影响比较温和。其余列筛选出了顶级网红,报告了对仅包含来自顶级网红的极端情绪帖子的子样本进行回归的结果。结果显示,顶级网红的极端情绪帖子对第二天的异常回报有很强的影响(在 1% 水平上显著),支持了H3,即顶级网红的极端情绪帖子相当程度上具有影响异常回报的力量。

表2 情绪变化极端的网红帖子对异常收益的影响

网红对异常收益的影响

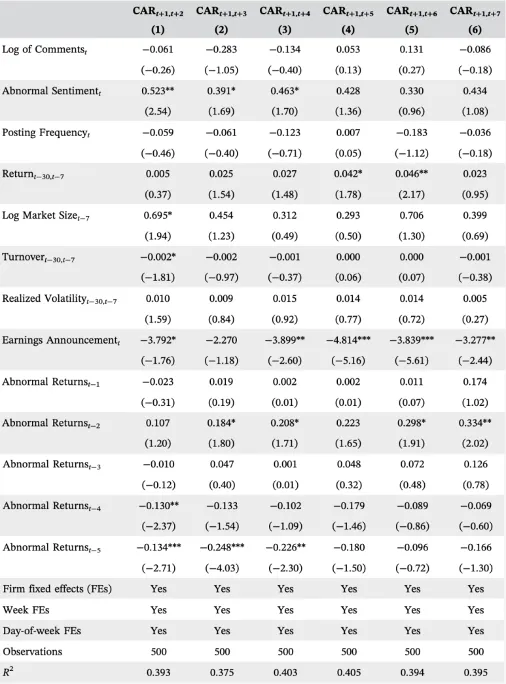

表3报告了 顶级网红的极端情绪帖子对第t+1天之后的异常收益的影响的回归结果。从第(1)列到第(6)列因变量分别代表持有期 [t +1, t +2]、[t +1, t +3]… [t +1, t +7] 内的累积异常收益 (CAR)。

随着持股期从t +2天延长到t+4天,顶级网红极端情绪的累积异常收益效应逐渐减弱,当其延长到t+5天及以后时,最终趋于零。这些结果表明,平均而言,帖子的累积效应在发布后最多仅持续4个交易日。因此,虽然顶级网红能够通过极端情绪帖子影响公司收益,但这种影响非常短暂,这很可能反映了噪音交易者的参与。文章后续还设计了交易策略,进一步验证了H4 。

表3 头部影响者极端情绪变动帖文对异常收益影响的累积异常收益率(CARs)分析

结语

本文揭示了社交媒体网红,尤其是顶级网红在极端情绪表达下对金融市场的真实影响力。只有极端情绪的内容才能在信息冗余的社交环境中突破噪音、捕捉注意力,并短暂地驱动股票的异常回报。本研究揭示的注意力的瞬时性,为金融市场中的“注意力机制”提供了新的视角,推动了关于“大数据如何转化为真实金融影响”的讨论,也丰富了噪声交易理论与投资者注意力研究的实证证据。

网红营销不仅能为品牌带来商业回报,其在金融市场上诱发波动和交易的能力同样不容忽视。这一研究结果对企业、投资者与监管者均有重要现实意义。对于企业而言,如何在网红合作中权衡品牌曝光与金融风险;对于投资者而言,如何警惕社交媒体情绪带来的“虚假信号”,都将是数字经济时代不可忽视的课题。同时,这项研究也为监管机构敲响了警钟:在社交媒体发言可能引发股价异动的现实下,如何识别、监控甚至防范个别网红的市场操纵行为,将成为未来金融监管需要思考的新议题。

未来研究可进一步区分投资者类型对网红帖子的反应差异,并结合 AI 图像识别与自然语言处理技术,深入分析帖子的内容和情绪机制,从而深化对“注意力经济”与金融行为之间复杂交互关系的理解。